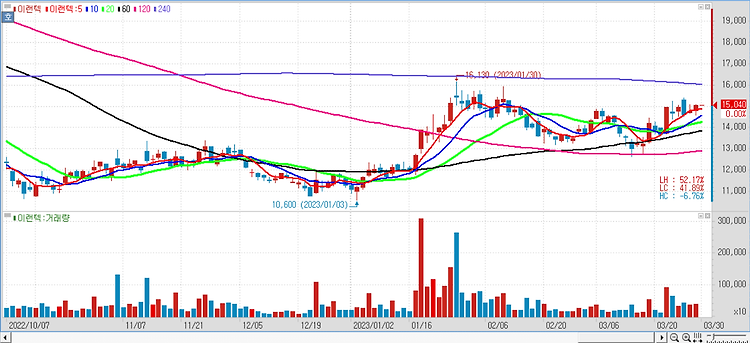

이랜텍(054210)에 대해 기존 모바일 관련 사업 둔화하지만 전자담배, 가정용 에너지저장장치(ESS) 등 신규 사업 매출의 고성장이 예상된다. 올해 1분기 이랜텍은 매출 2196억원, 영업이익 154억원을 기록할 것으로 예상됐다. 전년 동기 대비 매출은 21.5%, 영업이익은 40.3% 감소할 것이란 전망이다. 주요 사업부인 스마트폰 케이스가 시장 둔화로 부진한 가운데 전자담배의 모델 변경 시점까지 겹쳐 실적 기대치를 낮췄다. 이랜텍은 지난 14일 신규시설 투자 등을 공시했다. 총 투자금액(설비 미포함)은 390억원이며, 2024년 4월 말 설립이 완료될 계획이다. 이랜텍은 이 공장으로 기존 화성2공장의 ESS 2개 라인을 이전할 예정이며, 추가로 2개 라인을 증설할 수 있다. 매출액 기준 최대 400..