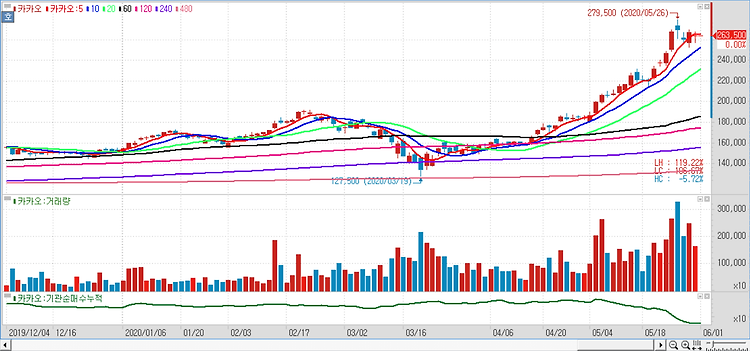

카카오(035720)에 대해 코로나 사태의 장기화 가능성이 대두되면서 글로벌 언택트 업체들의 수혜 지속 기대감이 상승하고 있다. 카카오 톡비즈 부문 피어로 삼고 있는 텐센트 주가가 최근 신고가를 경신했다. 뿐만 아니라 알파벳, 페이스북, 아마존, 알리바바 등 글롭러 인터넷 피어 주가도 신고가 행진중이며 코로나 사태 장기화 가능성에 언택트 업체들의 장기 성장성이 부각되고 있다. 카카오의 경우 가파른 거래대금 성장이 이어지고 있는 웹툰 부문 가치가 기존 대비 상향됐다. 특히 픽코마는 1위 사업자인 라인 망가와 거래대금 격차를 점차 좁혀가는 중이다. 톡비즈 매출 성장은 내년부터 이어질 전망이며 하반기 BEP 달성이 예상되는 카카오페이지는 2021년부터 이익 기여 본격화가 예상된다. 가파르게 개선되는 실적을 따..