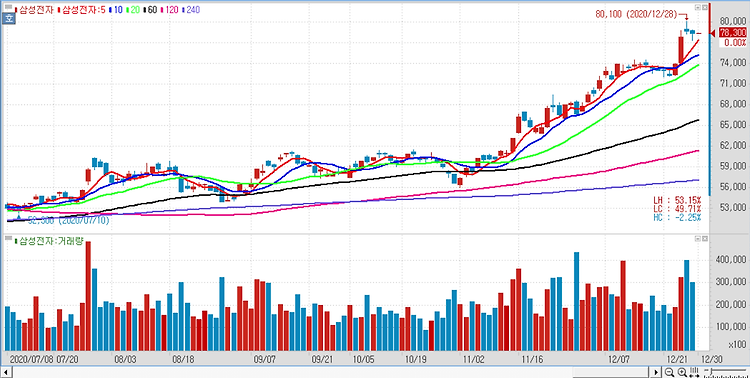

삼성전자(005930)에 대해 파운드리(반도체 위탁생산) 사업 가치가 부각되고 있다며 최근 주가상승에도 여전히 글로벌 동종 반도체업체 중 밸류에이션 매력이 가장 높다고 분석했다. 인텔이 주도하고 있던 PC 및 서버용 CPU 시장이 ARM 아키텍처 기반의 마이크로프로세서로 다양화되면서 선단(advanced)공정 기술을 확보하고 있는 TSMC(대만 반도체회사)와 삼성전자 파운드리 가치가 높아지는 중이며 삼성전자가 5nm 기술 수율 확보에 아직 어려움을 겪고 있기는 하지만 파운드리 시장 성장의 수혜 기대감으로 주가가 상승하고 있다. 증권가 전망과 달리 삼성전자가 내년초부터 공격적인 메모리반도체 증설을 하지는 않을 것으로 봤다. 공격적인 증설보다는 업황 회복에 맞춰 점진적 증설을 할 것이라는 전망이다. 다만 연..