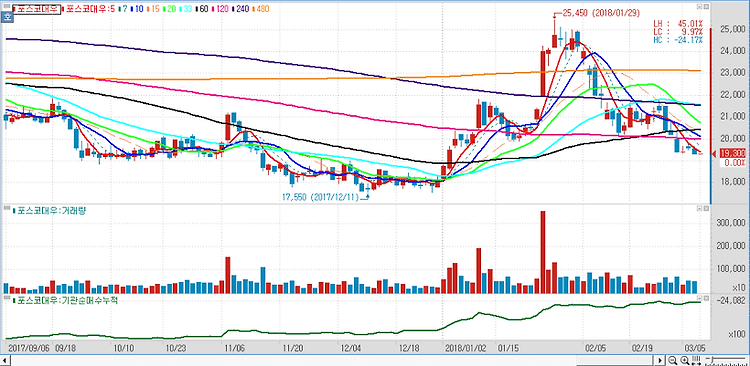

포스코대우(047050)에 대해 지난해 4분기 영업이익이 전년 대비 20% 이상 오르며 시장 전망치에 부합할 것이다. 포스코대우의 지난해 4분기 매출액은 철강부문 외형성장에 전년 대비 9.7% 증가한 6조3000억원이 예상된다. 영업이익은 1167억원으로 전년 대비 21.4% 증가할 전망이다. 영업이익은 컨센서스 부합이 예상된다. 가스판매량 부진에 따른 자원개발부문 감익에도 철강부문 기저효과 영향으로 전년 대비 이익개선이 가능할 것으로 분석됐다. 10월까지 부진했던 가스판매량은 11월에 회복되면서 12월 일산 6억입방피트 수준을 달성한 것으로 판단된다. 포스코대우 주가는 그간 국제유가 흐름을 추종하는 경향을 나타냈다. 다만 판매가격을 결정하는 변수 기여도는 유가 50%, 선진국 물가지수 40%다. 4개 ..