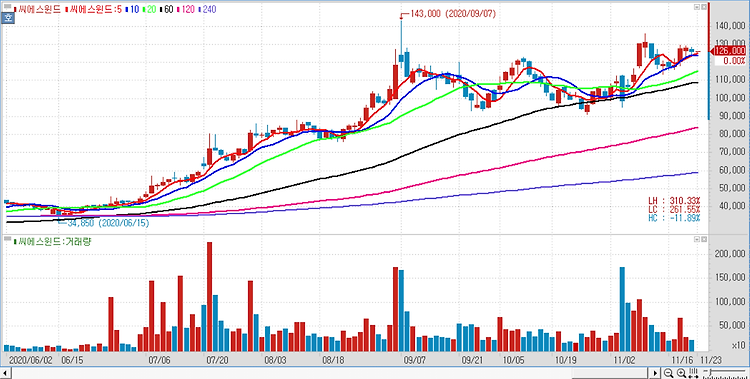

씨에스윈드(112610)에 대해 미국 진출이 본격화되며 확실한 중장기 성장 동력을 확보했다. 전일 씨에스윈드는 베스타스 타워스 아메리카(Vestas Towers America) 주식 1만854주를 100% 양수하기로 결정했다고 공시했다. 양수금액은 1665억4500만원이다. 인수 공장 생산능력은 3000억~4000억원 수준으로 향후 추가 증설 계획이며 증설 시 지멘스, GE 등 글로벌 터빈 업체에도 공급 예정이며 미국 풍력 터빈 시장에서 GE, 베스타스, 지멘스, 노르덱스가 과점하는 만큼 이번 투자로 미국 해상풍력 시장 성장의 직접적 수혜가 가능하다. 이와 함께 베스타스 윈드 시스템 A/S사와 다음달부터 2026년 6월까지 미국 법인에서 생상해 풍력타워를 공급하는 계약을 체결했다고 공시했다. 회사는 매출..