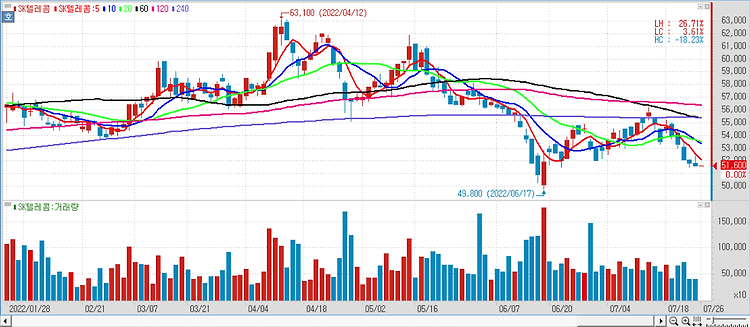

SK텔레콤(017670)에 대해 정보통신기술(ICT) 사업 확장과 주주환원 재원 확대를 기대한다. 임직원 대상 축하금 지급 영향에도 불구하고 시장 추정치에 부합하는 실적을 전망한다. 상각비와 마케팅비 감소라는 기존 투자 포인트가 유효하다. 하나금융지주 지분 매입 발표로 ICT 사업 확장과 주주환원 확대를 기대한다. 올해 주당배당금(DPS)는 3500원으로 소폭 상향해 22일 종가 기준 배당수익률은 6.8%다. 2분기 SK텔레콤의 매출액이 전년 동기 대비 3.8% 증가한 4조2800억원, 영업이익은 14.5% 증가한 4528억원으로 전망했다. 무선 매출액은 2조7600억원으로 전년 대비 3.6% 늘어날 것으로 봤다. 2분기 5G 가입자수가 1180만명으로 추정돼 비중 확대가 지속되고 있다. 연말 1300만..