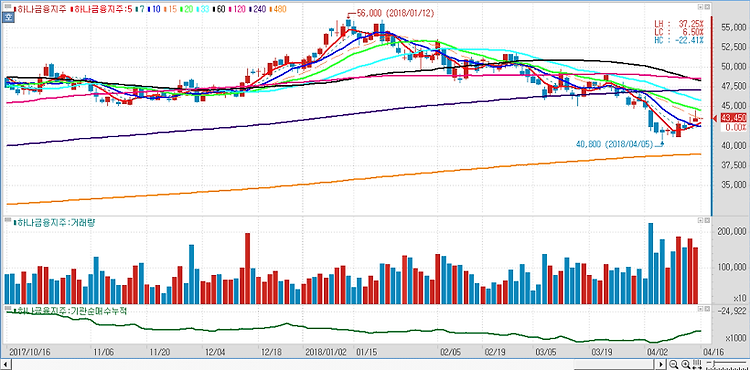

하나금융지주(086790)에 대해 자사주 매입 관련 강력한 수급 효과가 기대된다. 하나금융은 25일부터 자사주 매입을 시작하는데 적극적인 주가 부양 의지를 피력하기 위해서라도 초기 매입 규모는 상당할 것으로 예상된다. 올 2분기 하나금융의 순이익이 전년 동기 대비 약 6.1% 증가한 6730억원으로 컨센서스를 상회할 것으로 예상했다. 하나금융의 연간 실적 컨센서스 상향으로 배당 매력도 더울 커질 것으로 전망했다. 명동소재 구 외환은행 본점 건물을 부영그룹에게 매각하는 절차가 종결됨에 따라 3분기 중 세전 약 4000억원, 세후 3100억원의 부동산 매각이익이 인식될 전망이며 따라서 연간 실적 컨센서스도 상향될 것으로 예상한다. 표면 순익 확대는 배당 측면에서도 긍정적인 요인이며 올해 예상 주당배당금(DP..