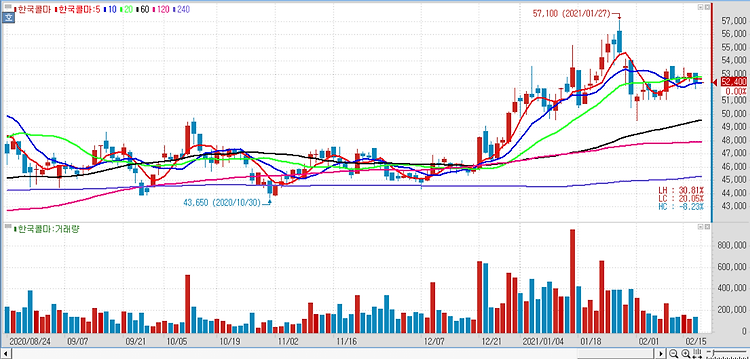

한국콜마(161890)에 대해 지난해 4분기 일회성 이익 제거와 자회사 부담으로 감익이 불가피하지만, 올해는 사업 다각화를 바탕으로 성장이 기대된다. 한국콜마의 지난해 4분기 매출액은 전년 대비 15.7% 증가한 4655억원, 영업이익은 11.2% 감소한 230억원, 순이익은 53.5% 늘어난 63억원을 기록할 전망이며 인센티브 충당금 48억원 환입 등 별도 일회성 이익 제거와 자회사 기저 부담으로 감익할 것으로 진단했다. 국내 매출액은 전년 대비 7.8% 증가한 1601억원, 영업이익은 19% 감소한 159억원을 추정했다. 고단가 크림류 기여 확대를 감안했다는 분석이다. 중국은 코로나 확산과 수요 약화로 부진을 겪었다. 무석과 북경에서 각각 매출이 10%, 20% 감소할 것이란 판단이다. 북미에선 캐나..