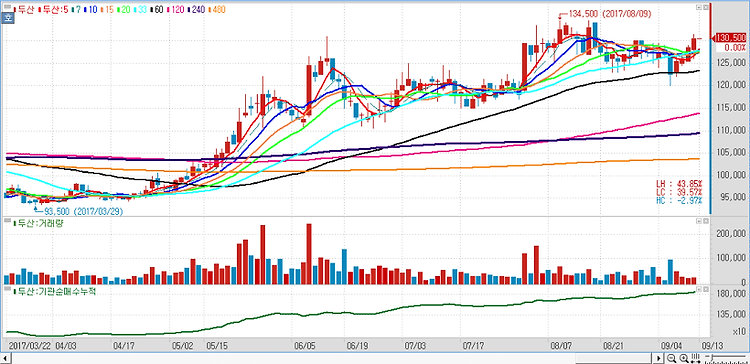

두산(000150)에 대해 최근 주가 하락폭이 과도한 수준이고 올 1분기 견조한 실적 전망에 비춰 매수 적기라고 진단했다. 두산은 그동안 고성장했던 전자BG(비즈니스그룹)의 추가 성장에 대한 우려 형성, 연료전지BG의 수주 지연, 계열사 유동성 우려와 두산인프라코어차이나(DICC) 소송 불확실성 대두 등으로 주가가 지난해 4분기 고점 대비 32.1% 급락했다. 주가 낙폭이 과도했고 반등 시점에 진입했다. 두산중공업 유동성 우려와 관련해 두산엔진 매각 가시화와 방산 등 일부 사업 매각 여지를 고려하면 두산의 추가적인 하락 여지는 제한적이라고 판단했다. 또한 DICC 관련 소송의 경우 대법원 판결까지 불확실성과 인프라코어의 자체적인 해결 의지를 감안하면 두산의 주가 하락 핵심 요인은 아니라고 진단했다. 결국..