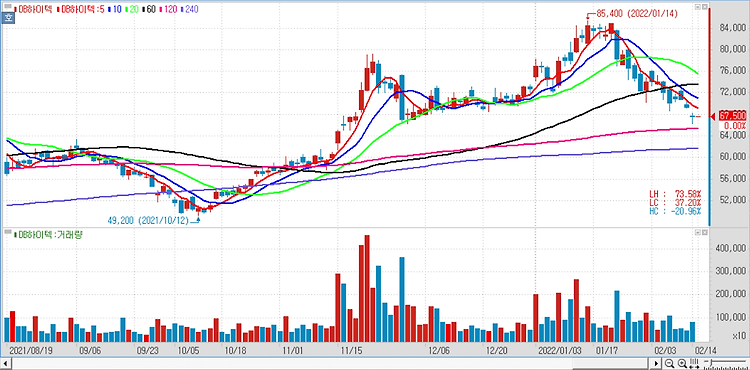

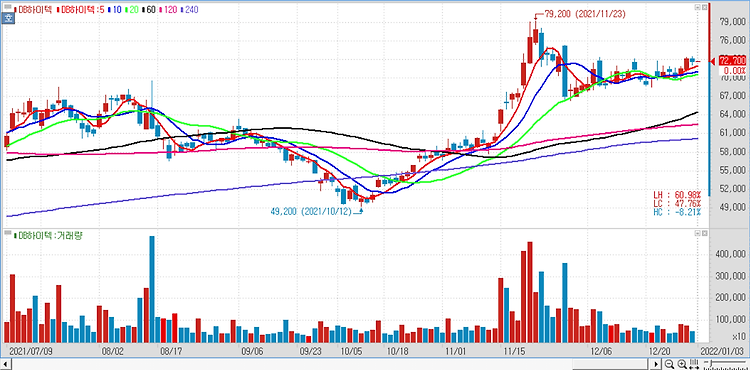

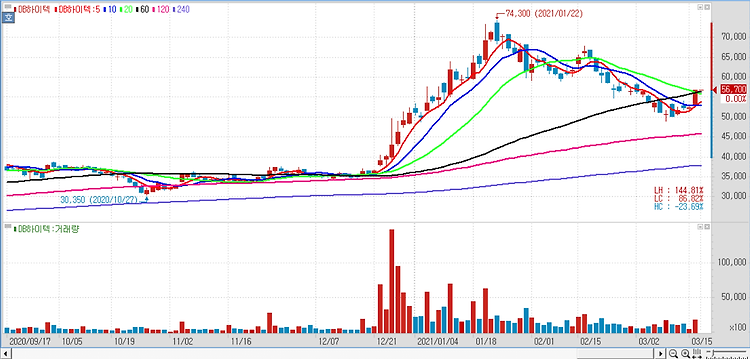

DB하이텍 주가가 팹리스 사업부 물적 분할 결정 등에 급등세다. 3월 8일 기준 DB하이텍은 전 거래일 대비 7800원(17.26%) 오른 5만3000원에 거래를 마감했다. 전날 DB하이텍은 팹리스 사업을 담당하는 브랜드사업부를 물적분할해 DB팹리스를 신설해 100% 자회사로 편입한다고 공시를 통해 밝혔다. 오는 29일 열리는 주주총회에서 해당 안건이 통과되면 DB하이텍의 팹리스 부문은 오는 5월2일 단순 물적분할에 들어간다. DB하이텍 관계자는 "분할의 목적은 어디까지나 사업 전문성 강화에 있으며 과거 핵심사업 물적분할 후 곧바로 상장해 일반주주들의 권익 훼손 논란을 불러 일으킨 사례들과는 다르다"고 말했다. ------------------------------------------------ "블루..