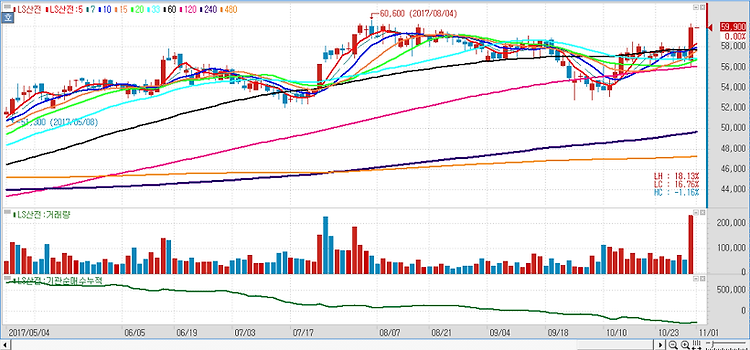

LS산전(010120)에 대해 올해 영업이익이 사상 최대치를 기록할 전망이라고 분석했다. LS산전의 전력과 자동화 사업부 실적은 국내 설비투자 여건과 밀접하게 연동된다. 올해 상반기도 반도체 업종을 중심으로 양호한 설비투자 여건이 조성되고에너지저장장치(ESS)와 태양광 수요도 좋아 지난해 상반기 호실적을 뛰어넘을 것이다. LS산전의 내수매출 비중이 지난해 기준 61%로 높은 상태에서 설비투자가 회복되면 전력인프라 민수, 전력기기, 자동화솔루션,자회사 LS메카피온 등에 걸쳐 수혜가 클 것으로 전망했다. 실제로 지난해 국내 설비투자가 14.6% 증가하는 과정에서 내수 매출이 모두 역대 최고 수준을 기록했다. 자동화솔루션은 고부가 대기업 패키지 매출에 집중하며 체질 개선을 이루고 있다. 한국은행에 따르면 올해..