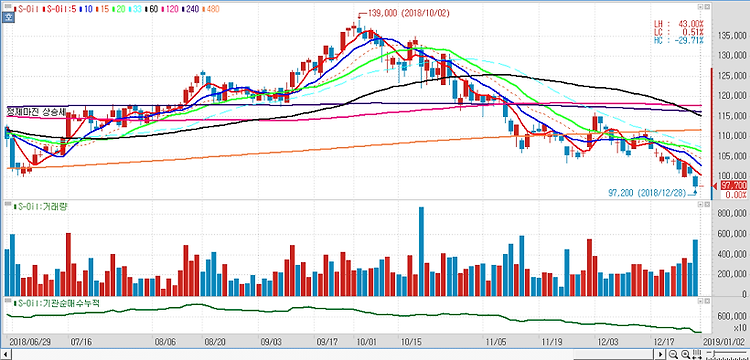

S-Oil(010950)에 대해 2분기 영업실적이 적자전환할 것으로 추정된다. 3분기에는 보수 중인 설비의 단계적 가동, IMO2020에 대비한 MGO(marine gas oil) 재고 축적 수요로 정제마진 회복이 예상돼 투자의견은 매수를 유지하지만, 향후 2년 P-X 공급과잉에 따른 실적감소로 목표주가는 기존 11만원에서 9만9000원으로 10% 하향한다. 2분기 영업실적은 122억원 전자전환할 것으로 내다봤다. 정제마진의 경우, 지난 분기와 마찬가지로 약세인 가운데 분기 말 유가 하락으로 재고평가 손실이 발생하며 정유부문이 적자로 전환할 것으로 추정되기 때문이다. 석유화학부문 P-X의 경우 3월부터 시작된 #2P-X 설비 정기보수가 7월까지 진행돼 기회손실이 발생하고, 중국 P-X 생산량 증가로 스프..