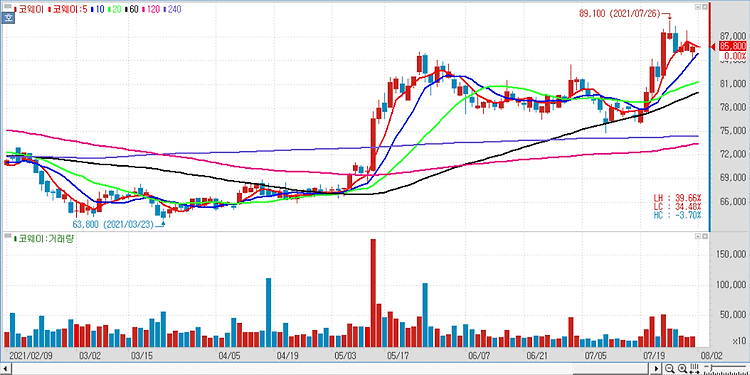

코웨이(021240)에 대해 내년 국내와 해외 법인들의 고른 성장세가 기대된다. 코웨이의 3분기 매출액과 영업이익은 전년 동기 대비 각각 4% 증가한 1조77억원, 18% 늘어난 1953억원을 기록했다. 이는 가격 인상 효과와 판관비 효율화 영향이다. 국내 매출과 영업이익은 각각 6%씩 성장할 전망이며 만기도래 계정수가 91만개로 올해 87만개보다 더 늘어날 것으로 예상되나, 신규 판매가 4% 성장하고 해약률이 낮은 수준을 유지하면서 연간 계정 순증이 25만4000개를 달성할 것으로 전망했다. 아울러 말레이시아 매출액과 영업이익은 각각 7%, 12% 성장할 것으로 추정된다. 얼음정수기로 고소득층을 공략하는 동시에 중저가 제품 판매 확대로 고객 저변을 넓혀갈 계획이며 매트리스, 에어컨, 안마의자 등 신제품..