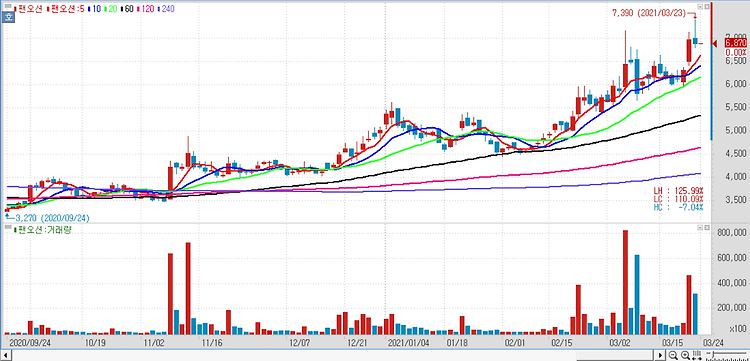

건화물선 운임지수(BDI) 반등에 따라 팬오션(028670) 주가도 회복될 것으로 분석했다. 벌크해운 시황은 비수기를 지나 중국 리오프닝과 글로벌 선박 발주 공백에 힘입어 구조적인 수급 개선이 예상된다. BDI는 2월 530 바닥에서 현재 1500 수준으로 반등했다. 왜곡됐던 BDI가 제자리를 찾아갔을 뿐이라 오버슈팅을 우려할 상황이 아니다. 중국 리오프닝 효과는 이제부터 반영되는 반면 올해 건화물선 공급은 2% 늘어나는데 그쳐 수요 증가율을 밑돌 전망이어서 BDI는 성수기 가을까지 추세적으로 상승할 것으로 분석했다. 최근 팬오션 주가와 BDI가 따로 가는 것이 투자판단을 어렵게 했지만 급등락을 반복하던 시황이 안정화한 만큼 2분기부터는 주가와 BDI가 수렴해갈 것이다. BDI 1500과 올해 예상 PB..