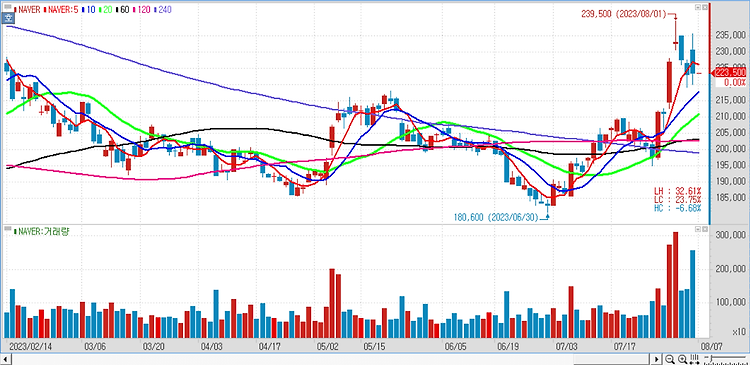

2분기 호실적과 인공지능(AI) 모멘텀 NAVER 주가는 지난 6월 30일 18만600원까지 내려앉았지만, 상승세를 타면서 지난달 7일 24만원선을 넘어섰다. 시가총액은 36조9100원으로 유가증권시장에서 10위 자리를 되찾았다.올해 2분기 매출액이 전년 동기 대비 17.7% 오른 2조4079억원으로 집계됐다. 영업이익은 10.9% 오른 3727억원을 기록했다. 특히 영업이익은 분기 기준 역대 최대치다. 2분기 조정 상각전영업이익(EBITDA)은 웹툰의 2분기 EBITDA 흑자 재진입 및 포시마크 흑자 확대 등으로 전년 동기 대비 19.1%, 전분기 대비 5.5% 증가한 5151억원을 기록했다. 사업 부문별 매출액은 ▲서치플랫폼 9104억원 ▲커머스 6329억원 ▲핀테크 3397억원 ▲콘텐츠 4204억원..