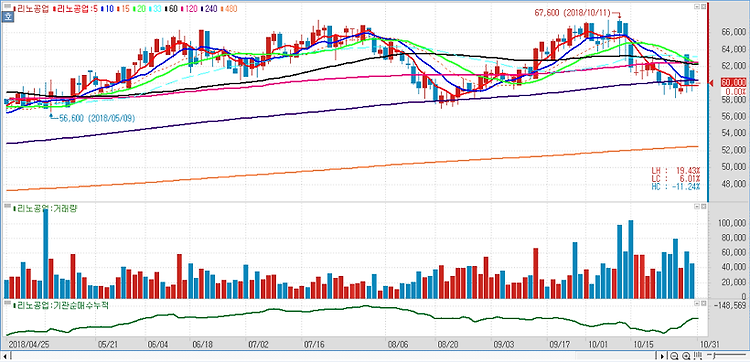

리노공업(058470)에 대해 미국 필라델피아 반도체지수 편입 30종목 중 28종목의 3분기 실적 발표가 끝난 가운데 이들 기업 4분기 실적 추정치가 보수적으로 제시돼 같은 기간 리노공업 매출 감소도 불가피할 것으로 예상했다. 리노공업은 지난 3분기 매출액과 영업이익이 각각 전년 동기 대비 3%, 14% 감소한 360억원과 119억원을 기록했다고 전일 공시했다. 시장추정치인 381억원과 139억원을 밑도는 액수다. 리노공업의 3분기 실적이 부진했던 것은 해외 주요 고객사 중 팹리스 모바일용 테스트 부품 매출이 부진했기 때문이다. 리노공업의 4분기 매출액과 영업이익이 전분기보다 각각 15%, 33% 줄어든 305억원과 79억원에 그칠 것으로 봤다. 퀄컴(Qualcomm), 스카이웍스(Skyworks) 등 ..