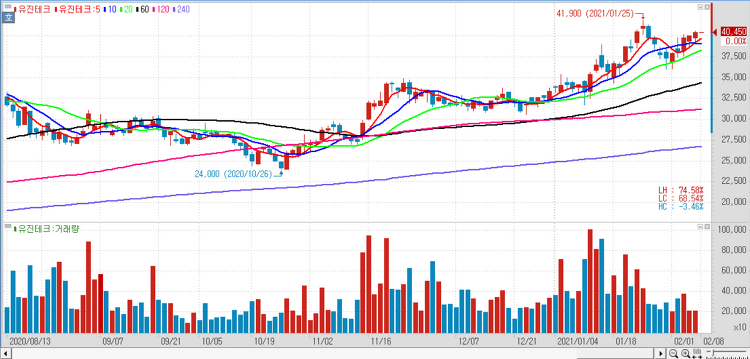

유진테크(084370)에 대해 비메모리와 해외 고객 확대가 가시화되며 성장성이 기대된다. 유진테크는 내년 1분기 1097억원 매출과 307억원 영업이익을 달성해 사상 최대 분기 실적을 기록할 것이며 다양한 신규 장비들의 시장 진입이 본격화되면서 올해 매출과 영업이익은 지난해 대비 각각 86%와 322% 성장할 것이라고 추정했다. 내년부터 비메모리 장비 부문에서 미니배치 타입 ALD(반도체 증착장비)를 중심으로 매출 발생을 가시화할 것이며 신규 대형 해외 고객에 대한 낸드 및 비메모리 장비 출하 개시가 예상되는 점은 향후 성장성을 더욱 강화시켜 주는 대목이다. 국내 고객사와 비메모리용 미니배치 타입 ALD 인증을 올해 말까지 완료할 계획이며 대형 해외 고객사와는 이미 낸드용 미니배치 타입 ALD 인증을 완..