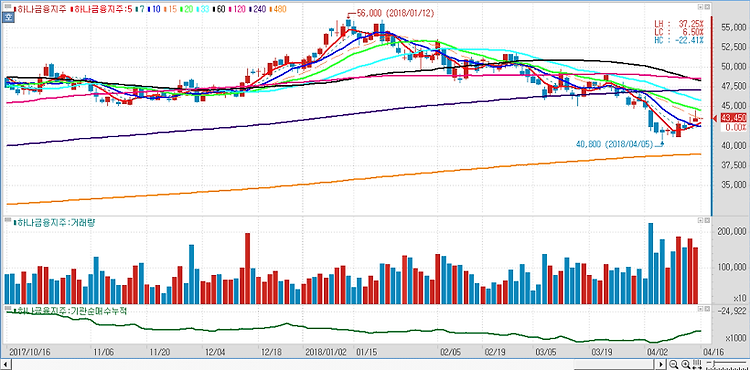

하나금융지주(086790)에 대해 중국 민성투자그룹(CMIG) 관련 하나은행 노출 우려는 과도하지만 모니터링은 필요하다고 평가했다. CMIG는 지난 1월 29일 만기 도래한 30억 위안(약 5074억 8000만원) 규모의 사채 상환에 실패하며 부실 우려가 부각됐다. CMIG 관련 하나은행의 익스포져 규모는 리스사 합작 투자 건과 해당 리스사에 대한 대출 일부, CMIG의 자회사인 재보험사에 대한 투자 등을 합산하면 총 3600억~4600억원으로 추산된다. 하나은행의 CMIG에 대한 직접적인 투자와 대출 실행은 없었지만 향후 구조조정의 방향에 따른 손실 여부는 모니터링이 필요하다. 지분법으로 분류된 합작 리스사 관련 손상차손 발생 여부 역시 관찰이 필요하다. 다만 중국 국영은행 주도의 채권단 구조조정이 진..