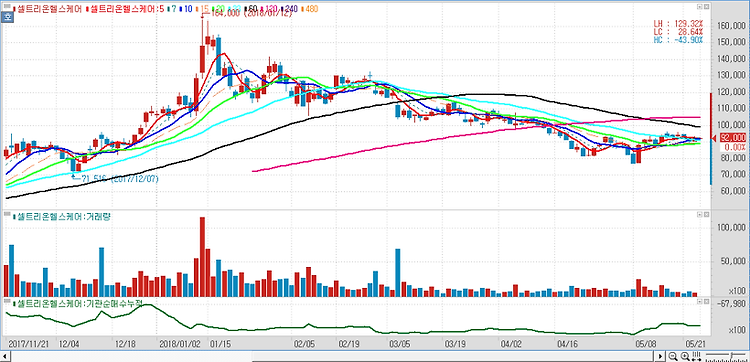

셀트리온헬스케어(091990)에 대해 1분기 실적이 시장 예상치에 미달했지만 상반기보다는 하반기 실적을 기대하는 전략이 바람직하다고 조언했다. 셀트리온헬스케어의 1분기 영업이익은 전년 동기 대비 흑자 전환한 84억원으로 컨센서스를 21.2% 하회했다. 상반기보다는 하반기가 기대된다. 1분기 영업이익 감소는 '트룩시마'와 '허쥬마'의 론칭에 따른 마케팅 비용과 해외 직접판매 강화로 인건비가 증가했기 때문으로 분석했다. 이는 고정비 지출의 성격으로 하반기 매출이 증가하면 이익률은 자연히 증가할 수 있을 것으로 예상했다. 또한 상반기에는 공급 문제 이슈로 3~5월 생산차질이 발생하면서 셀트리온헬스케어가 제시한 연간 가이던스(매출 약 1조5000억원) 대비 부진했던 것으로 추정했다. 작년에 오리지널 제약사인 '..