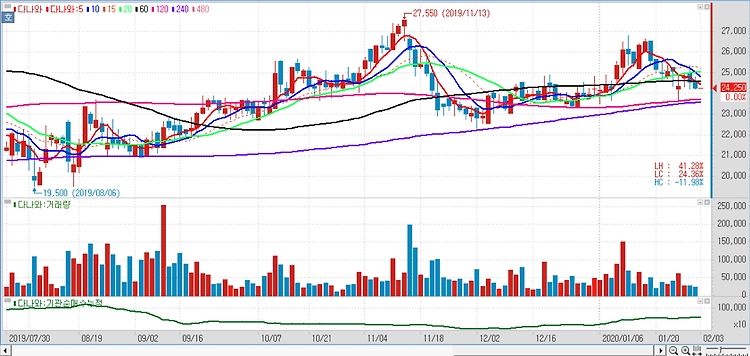

다나와(119860)에 대해 국내 이커머스 시장 확대의 수혜가 예상된다며 실적 성장세를 계속해서 이어갈 것으로 내다봤다. 다나와는 역대 최대 규모 경신 중인 이커머스 시장의 수혜 업체며 가격 비교 사업 모델을 통해 국내외 이커머스 업체들을 고객사로 확보했으며 1년새 19% 성장한 국내 이커머스 시장과 동반 성장할 수 있을 것으로 판단한다. 이커머스 업체 수 증가, 취급 품목 증가, 업체간 가격 차이가 확대될 것이고 이에 따라 편리한 상품 정보 및 최저가를 검색할 수 있는 가격 비교 서비스에 대한 수요가 증가할 것으로 예상된다. 다나와는 PC·가전 등 다양한 상품 및 서비스의 가격비교를 주력 사업으로 영위하는 종합 쇼핑 플랫폼 업체이다. 사업 모델은 가격 비교 플랫폼 운영을 통해 소비자와 판매자를 연결 해..