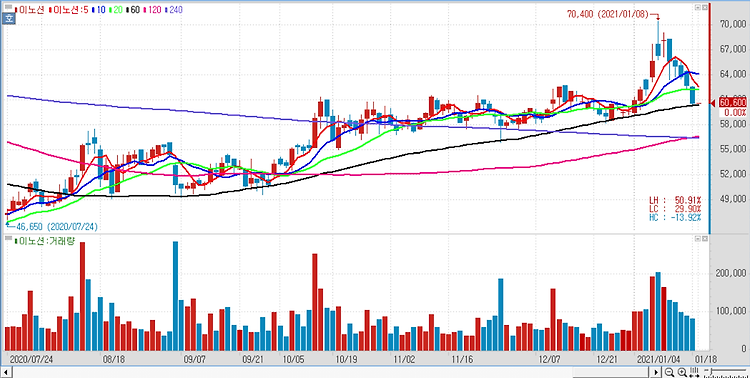

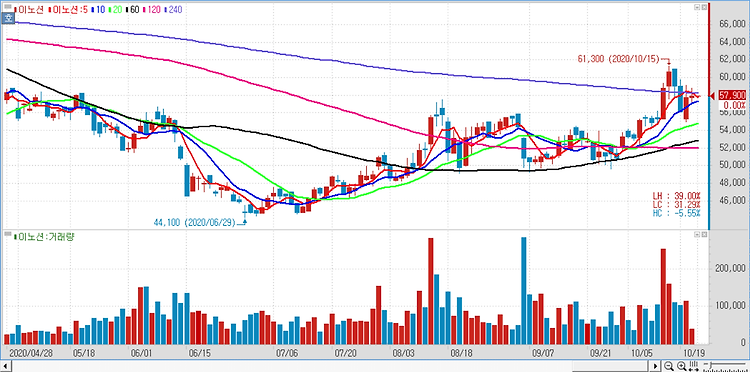

이노션(214320)에 대해 역대 최저 수준의 지나친 저평가 상황에 있다. 이노션의 지난해 4분기 실적은 분기 기준 최고 수준의 실적이 예상된다. 이노션의 지난해 4분기 실적을 매출총이익(GP) 전년 동기 대비 8% 증가한 1800억원, 영업이익은 7% 감소한 386억원으로 추정했다. 2분기와 3분기에 각각 분기 기준 최고 실적을 달성했고 4분기도 분기 기준 최고 수준의 실적이며 매분기 최고 실적의 달성 이유는 신차의 골든 사이클 지속 영향으로 국내에서 출시 후 1~3분기 이내에 북미와 유럽에서 신차를 출시하고 있기 때문이다. 2020년 기준 매출총이익 비중 53%인 북미의 현대기아차 판매량 증가에 따른 실적 개선이 지속되면서 매분기 실적이 개선되고 있는데 4분기는 전년도의 높은 기저 영향으로 소폭 감소..