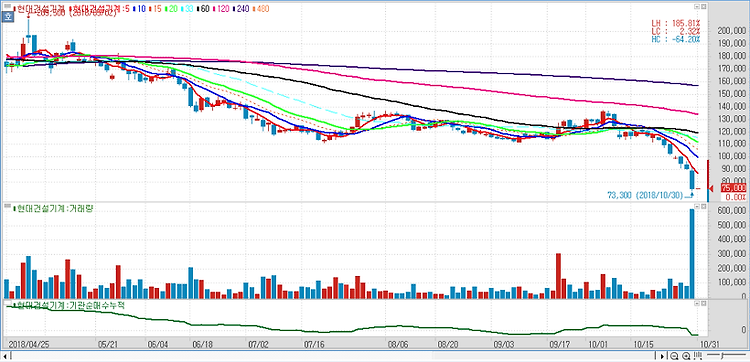

현대건설기계(267270)에 대해 2분기 실적은 시장기대치를 밑돌겠지만 3분기 이후부터 인도 굴삭기 시장의 회복세가 기대된다고 진단했다. 올 2분기 연결기준 매출액은 전년 동기 대비 13.1% 감소한 8021억원, 영업이익은 전년 대비 12.6% 줄어든 657억원을 기록해 시장기대치를 소폭 하회할 것이며 5월 이후 중국에서의 굴삭기 판매 감소가 2분기 실적에 직접적인 부담으로 작용할 것으로 분석했다. 5월 중국 굴삭기 내수판매량은 1만6744대로 전년 동월 대비 5.9% 줄어들면서, 2016년 5월 이후 처음으로 전년 동월 대비 감소세를 기록했다. 이달 이후에도 월별판매량의 감소는 불가피할 전망이다. 또 중국 로컬업체들의 공격적인 영업으로 경쟁도 심화되고 있는 상황이다. 하지만 현대건설기계는 영업환경 악..