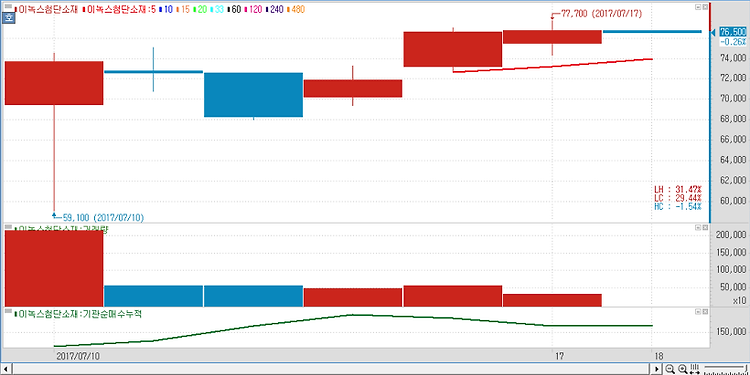

이녹스첨단소재(272290)에 대해 2분기부터 중소형 OLED 소재 산업에서 메인 벤더로 역할이 확대되며 관련 매출 본격화될 전망이다. 이녹스첨단소재의 OLED 소재 매출은 2017년까지 대부분 대형 OLED 패널 소재에 기인했다. 중소형 OLED 소재 매출은 미미한 수준으로 신규 거래선 확보에 따른 품질 안정화가 핵심이었다. 하지만 2018년 2분기부터 중소형 OLED 후공정 소재 산업에서 메인 벤더로 역할이 확대되며 관련 매출이 본격화될 전망이며 현재는 일부 소재에 대해서 가시성이 매우 높은 상황이나 곧 소재가 확대될 가능성이 높아 추가 실적 성장여력이 존재한다고 분석했다. 기존 고객사 이외에 중화권 업체에 OLED 소재 납품 가능성도 긍정적이며 기존 고객사 대비 매출은 크지 않을 전망이나 생산이 본..