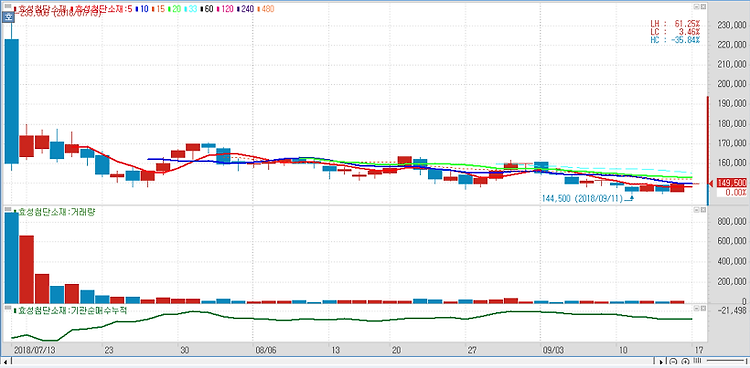

효성첨단소재(298050)에 대해 파라자일렌(PX) 가격 하락에 따른 수혜로 올해 본격적인 실적 개선이 기대된다. 중국을 중심으로 올해부터 3년 간 약 30% 수준의 PX 증설이 예정된 반면 수요는 연간 최대 4~5% 성장에 머무르면서 공급과잉으로 인해 향후 3년간 PX 약세가 전망된다. 효성첨단소재는 최근 PX의 본격적인 피크 아웃의 대표적인 수혜주가 될 것으로 내다봤다. 효성 그룹사 내 독특한 원재료 내부거래로 인해 효성화학·효성티앤씨보다 효성첨단소재에 수혜가 집중될 것이라는 진단이다. 현재 효성화학이 고순도테레프탈산(PTA)을 효성티앤씨에 판매하고 효성티앤씨는 PTA를 받아 페트 칩(PET Chip)을 만들어 효성첨단소재에 공급하고 있는데, 내부거래 기준은 제조원가와 적정마진을 합친 가격과 시장가격..