LS, 동(銅) 가격 급등에 4분기 호실적 예상

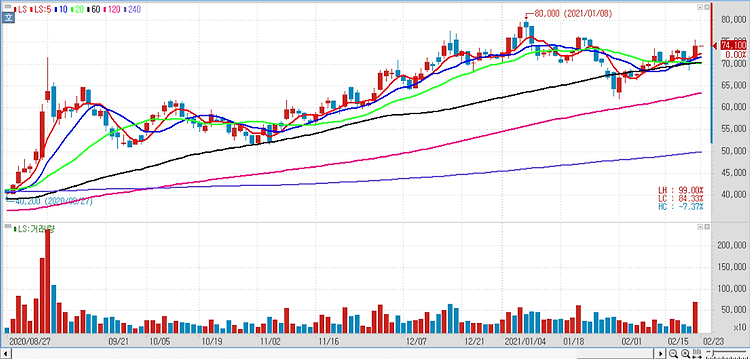

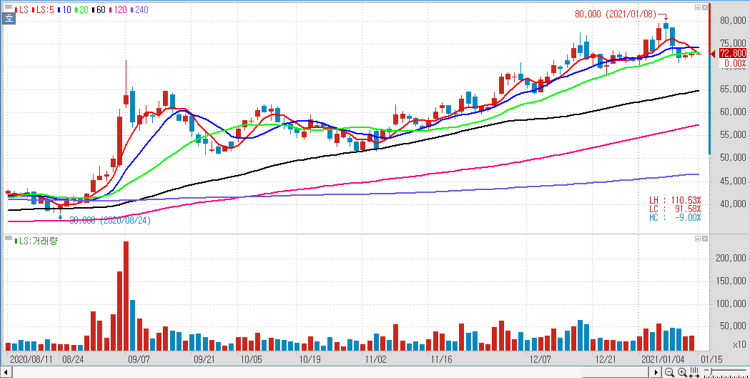

LS(006260)가 올해 4분기 동(銅) 가격 급등에 따른 우호적 시장 환경으로 호실적이 예상된다. 동 가격 급등에 따라 I&D, 전선, 동제련에게 우호적이며 전선은 초고압 및 해저케이블 매출이 확대되고, 엠트론은 북미 트랙터와 주고객 스마트폰 부품 수요가 강세며 동제련은 귀금속 이익 호조가 이어지고 I&D는 전가차용 권선 시장 공략에 나섰다. 또 해저케이블이 기업 가치 상승을 주도하고 외르스테드와 해상풍력용 해저케이블 우선 공급권 계약을 체결했다. 한국과 미국, 영국, 대만 등에서 추가 수주가 기대되고, 매출 실적이 앞당겨질 것으로 내다봤다. LS의 4분기 영업이익은 1717억원으로 전분기 대비 39%, 전년 동기 대비 422% 급증하며 시장 컨센서스(1214억원)를 큰 폭으로 상회할 전망이다. 현재..