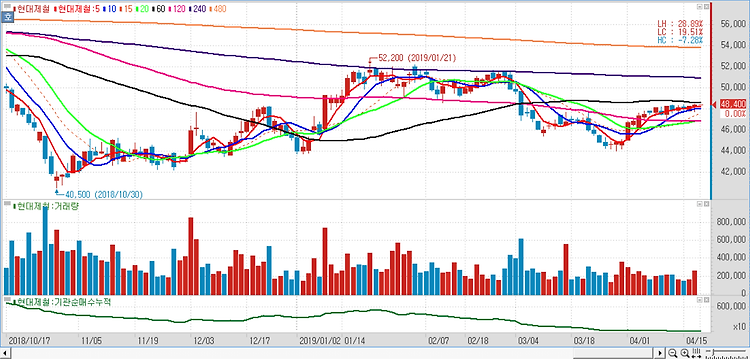

현대제철, 올 1분기 실적 부진 전망

현대제철(004020)에 대해 올해 1분기 실적이 부진할 것으로 전망했다. 원가 상승과 평균판매단가(ASP) 하락으로 1분기 실적이 부진할 것이며 이를 반영해 2019년 주당순이익(EPS)를 9.6% 하향 조정했으나 철강가격 상승 전망했다. 현대제철의 올해 1분기 실적은 판재류 수익성 악화로 시장 기대치를 하회할 것으로 전망된다. 현대제철의 연결기준 1분기 매출액과 영업이익을 4조9941억원, 2049억원으로 예상했다. 이는 전년 동기 대비 매출액은 4.3% 증가, 영업이익은 30.2% 감소한 수치다. 시장 컨센서스 대비 매출액은 유사하나 영업이익과 지배주주순이익은 각각 10.8%, 18.4% 하회하는 수준이며 판재류 ASP는 전분기 대비 2만원 하락한 반면 톤당 원료투입가는 2만원 정도 상승해 '제품가..