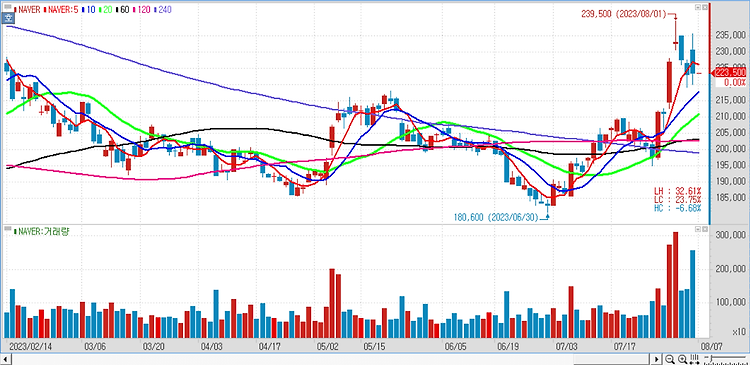

NAVER(035420)에 대해 이달 중 공개할 '하이퍼클로바X'는 인공지능(AI) 시장에서의 네이버 경쟁력뿐 아니라 커머스, 콘텐츠, 광고 등 기존 사업과의 시너지를 통해 플랫폼 영향력을 재확인하는 기회가 될 것이라고 진단했다. AI는 기술 개발만으로 완성되는 것이 아니라, 비즈니스 모델과 결합돼 B2C 소비자와 B2B 고객의 활용도를 향상시키고 사업적으로 생산성을 향상하는 등 시너지를 내는 것이 중요하다. 네이버가 지난 20여년간 서비스한 포털의 데이터베이스를 기반으로 검색, 광고, 커머스, 결제, 콘텐츠, 로컬서비스 등 다양한 서비스에 AI가 적절히 조화가 된다면 매출액과 영업이익 상승에 크게 기여할 전망이다. 2분기 실적을 살펴보면 매출액 2조4000억원, 영업이익 3727억원으로 각각 전년 동기..