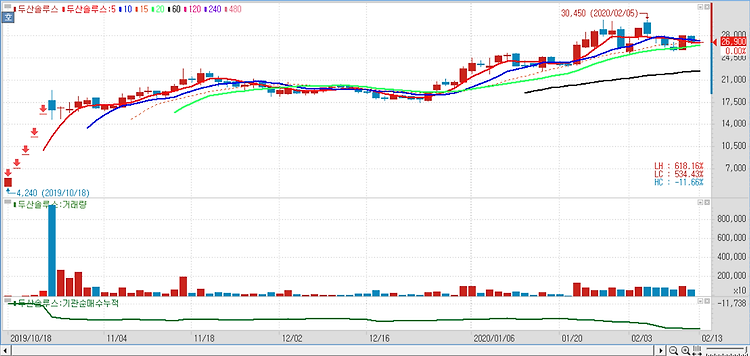

두산솔루스(336370)가 5세대 이동통신(5G)용 동박사업 부진으로 기대에 못 미치는 올해 3분기 실적을 기록했다. 두산솔루스는 전일 3분기 잠정 실적을 공시했다. 3분기 매출액과 영업이익은 각각 740억원과 75억원 등으로 전분기 대비 1.5%, 34.2% 감소했다. 이는 전망치(매출액 750억원, 영업이익 90억원)를 하회하는 실적이다. 중국 화웨이의 5G 투자 지연에 따른 두산솔루스의 네트워크용 동박 공급이 감소한 점이 예상과의 차이를 보인 이유라는 분석이다. 두산솔루스 매출에서 화웨이가 차지하는 비중은 평균 15~20% 수준이다. 두산솔루스의 유기발광다이오드(OLED) 소재 사업은 △주요 세트 업체의 신규 스마트폰 출시 △패널 고객사의 OLED 패널 출하량 증가 △OLED 소재 사용 확대 등이 ..