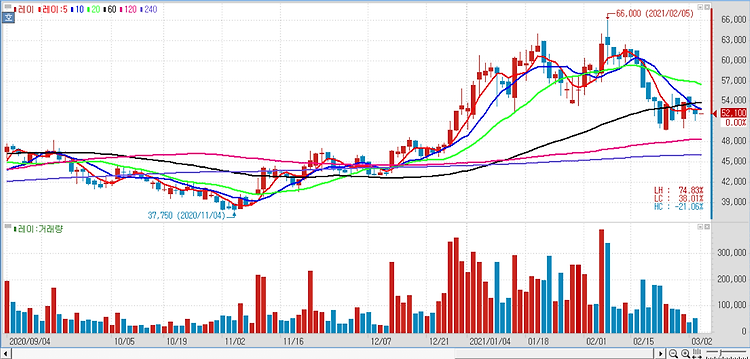

레이(228670)에 대해 디지털 덴티스트리(치과치료) 업체로 해외 매출 비중이 점차 확대될 것이란 전망이다. 레이의 상승 동력은 '레이페이스'의 확장성을 토대로 기존 패키지 장비의 ASP(평균판매단가)를 상승시키는 건 물론이고 타사 장비와 호환이 가능해 탑라인 성장에 기여한다는 점이며 국내외 디지털 덴탈 수요 증가에 따른 올해 하반기 캐파(생산량) 증설의 매출 증가분이 반영되고 내년 하반기부터 중국 공장 가동을 통해 중국 매출이 반영될 것이다. 레이는 중국 정부의 VBP(물량기반조달) 본격 시행에 따라 중국 내 임플란트 사업을 시작할 예정이며 임플란트 사업은 중국 공장 증설에 발맞춰 내년 상반기를 목표로 시작할 것으로 디지털 덴탈 솔루션에 사용되는 치과용 장비를 턴키 형태로 공급할 수 있는 국내 유일한..