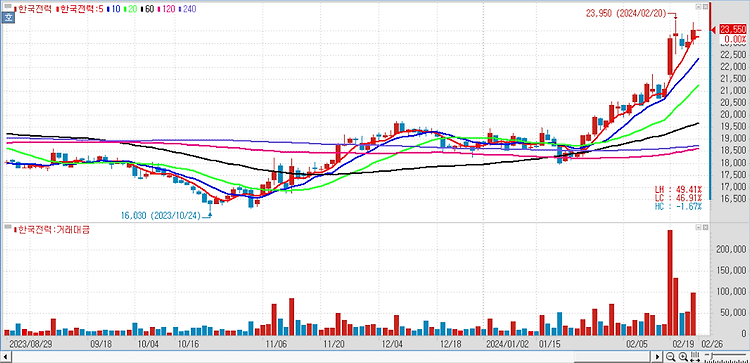

한국전력(015760)에 대해 상승 트리거(계기)로는 주주환원정책 공유 가능성, 총선 이후 주택용 요금 인상 가능성에 주목했다. 한국전력 지난해 4분기 연결 영업이익은 전년 동기 대비 흑자전환한 1조9000억원을 기록해 컨센서스(시장 전망치 평균) 1조1000억원을 크게 상회했다. 11월 초 요금 인상 효과, 계통한계가격(SMP) 하락 효과 등이 반영된 것에 더해 기타 고정 비에서 예상보다 강하게 비용 통제가 이뤄졌다. 원전해체충당부채 감소 등을 통해 수선비가 2000억원 절감된 것이 대표적인 예며 올 1분기에도 SMP가 메리츠증권 예상치보다 훨씬 낮은 수준에서 형성되고 있고, 동북아 천연가스 가격도 하락하고 있는 점을 반영해 SMP 가정치를 하향한다. SMP, 석탄 발전 단가 하락에 근거해 2024년 ..