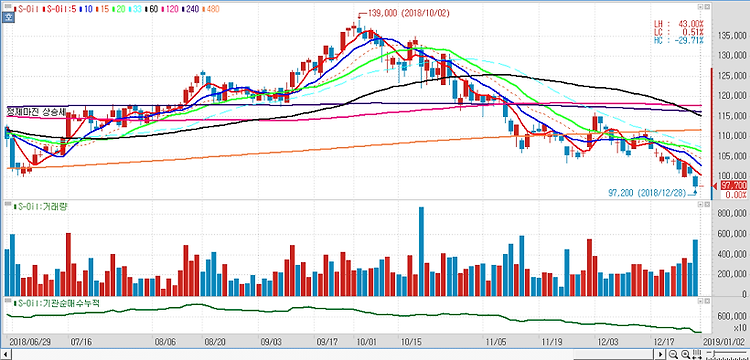

S-Oil(010950))에 대해 실적은 줄고 배당 기대감은 약해졌다고 분석했다. S-Oil의 지난해 4분기 예상 영업손실액은 1225억원으로 추정치 3426억원을 크게 밑돌 것으로 예상했다. 기능을 고도화한 새 설비를 가동했지만 국제유가 하락 여파를 피하기 어려울 것으로 예상된다. 정유 부문이 큰 폭의 적자를 볼 것으로 예상했다. 정유 부문 예상 영업적자는 3216억원이다. 싱가포르 복합정제마진은 배럴당 3.2달러(약 3571원)로 전분기 3.4달러(약 3794원)보다 낮아졌다. 생산과정에 투입된 원유가격은 지난해 4분기 평균 유가보다 1.8달러(약 2009원)가량 높게 투입돼 약 1800억원 손실이 난 것으로 분석했다. S-Oil이 올해 휘발유 정제마진 부진을 겪어 설비 고도화에 따른 이익 및 연간 ..