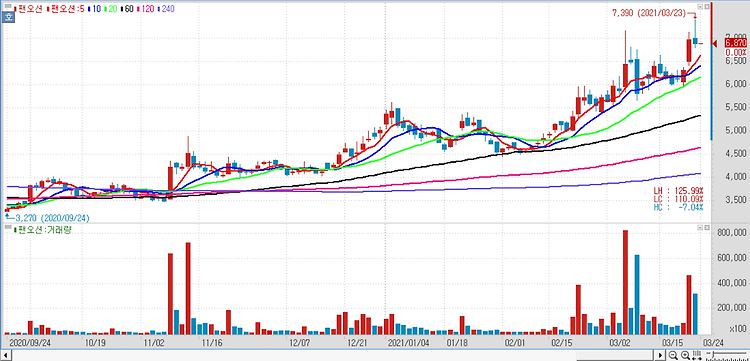

팬오션(028670)이 드라이벌크 시장 운임의 구조적 상승이 가능할 것으로 판단했다. 팬오션의 현재 주가는 3월 23일 종가 기준 6870원이다. BDI(Baltic exchange Dry Index)가 2300을 상회하며 고공행진 중이고 중소형선 시황 강세에 따라 파나막스급 운임과 수프라막스급 운임이 전체 운임을 이끌어가고 있는 상황이며 변동성이 큰 대형선에 좌우되는 시황이 아니라서 오히려 탄탄한 상승세를 보인다. 극동아시아 철강경기의 확장과 축소에 좌우되던 드라이벌크 시장이 메이저 화물(철광석, 석탄) 의존도는 축소된 반면, 곡물과 마이너 화물의 성장에 영향을 받게 됐다. 그동안 시장이 대형선 위주의 투자를 주로 진행하여 작은 선형으로 갈수록 수주잔고가 매우 앝고, 중소형선 수급불균형에 따라 운임의 ..