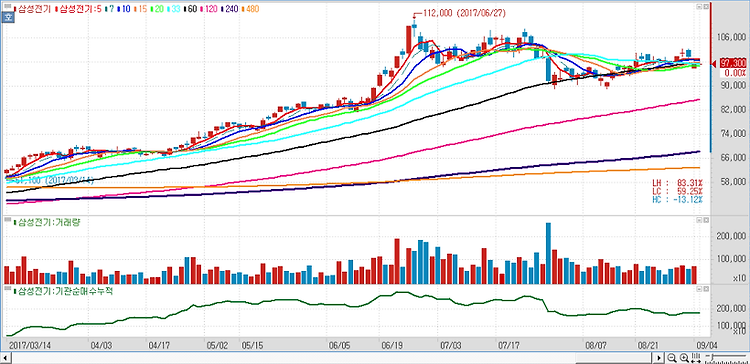

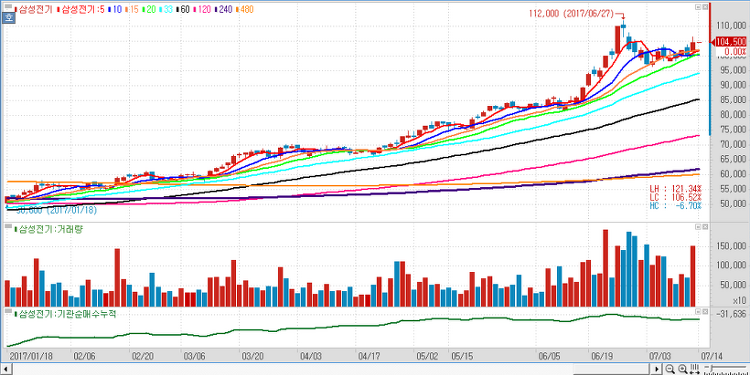

삼성전기(009150)가 적층세라믹콘덴서(MLCC:Multi Layer Ceramic Condenser)의 가격 급등에 시장 컨센서스를 웃도는 호실적을 기록할 것이라고 내다봤다. 일본에서 발표된 10월 MLCC 가격은 전년 대비 33%, 전월대비 6% 상승하며 2015년 3월 이후 최대 상승폭이었던 9월 가격을 재차 경신했다. 삼성전기를 비롯한 글로벌 MLCC 업체들이 대당 채용량이 많은 전기차용 MLCC 신규라인 증설에 집중하고 있기 때문이라고 분석했다. MLCC 가격은 2~3개월 후 분기 실적에 반영되기 때문에 삼성전기의 4분기 및 2018년 1분기 실적은 시장 컨센서스를 상회하는 호실적이 기대된다. 4분기 영업이익은 전분기 대비 14% 증가한 1173억원으로 2011년 4분기 이후 6년 만에 증익이..