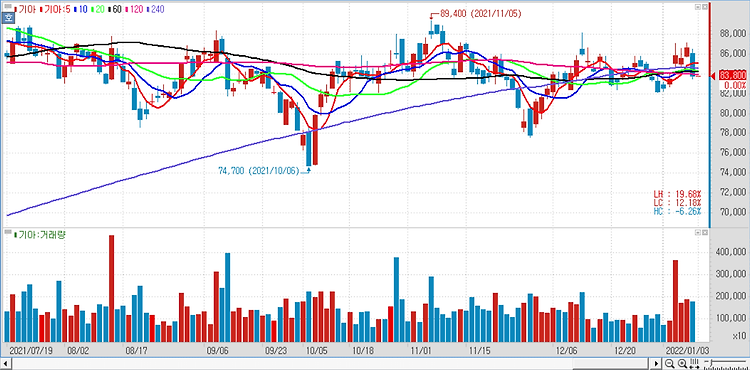

기아(000270)에 대해 2분기 실적 호조의 원인이었던 믹스·환율의 긍정적 효과가 유지되고 생산·판매도 회복되면서 하반기 실적도 양호할 것으로 전망했다. 인센티브 상승 가능성에 따른 실적 피크아웃(Peak-out)을 우려가 나오고 있지만 시장 내 대기수요가 많아 가격 환경이 급격하게 나빠지지 않을 것이며 물량 회복 효과가 상쇄할 수 있다는 점에서 실적의 견조함에 더 주목해야 한다. 기아의 2분기 실적은 시장 기대치를 크게 상회했다. 기아는 지난 22일 연결기준 올해 2분기 영업이익이 2조2341억원으로 잠정 집계됐다고 공시했다. 이는 지난 1분기에 달성한 기존의 최고 영업이익(1조6065억원)을 넘어선 역대 최고 기록이다. 지난해 2분기 영업이익(1조4872억원)보다는 50.2% 증가했다. 매출액은 최..