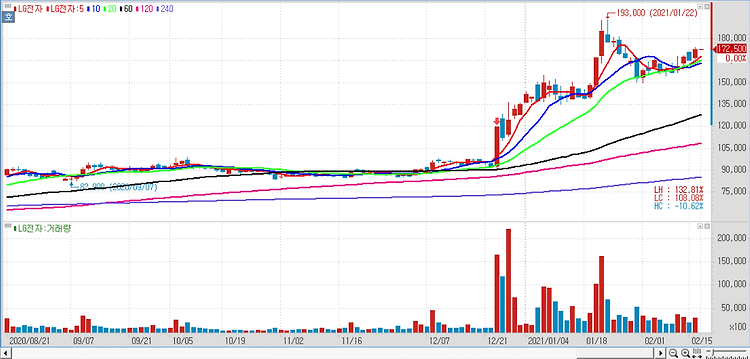

LG전자(066570)가 올해 1분기 깜짝 실적을 거둘 것으로 전망된다. 미래 성장성을 확보한 전기차 업체로 변모하는 가운데 각종 수주 실적도 사상 최대 규모가 예상되기 때문이다. 올해 전장부품(VS) 수주가 60조원 가량으로 증가하는 가운데 오스트리아 ZKW사(社)로부터의 수주도 역대 최대치인 11조원 가량에 이를 것으로 예상되기 때문이다. 가전(H&A), TV(HE) 부문의 프리미엄 가전 판매 확대로 1분기 추정 영업이익은 지난해 1분기를 뛰어넘는 사상 최대 실적(1조1400억원)이 예상되고 있기 때문이다. 전기차 업계의 주요 주자로 떠오르고 있는 점도 긍정적이다. 전기차 핵심 부품과 양산 능력을 확보한 LG전자가 애플, 마이크로소프트(MS), 구글 등 세계 최대 기술기업들의 매력적인 협업 상대로 인..