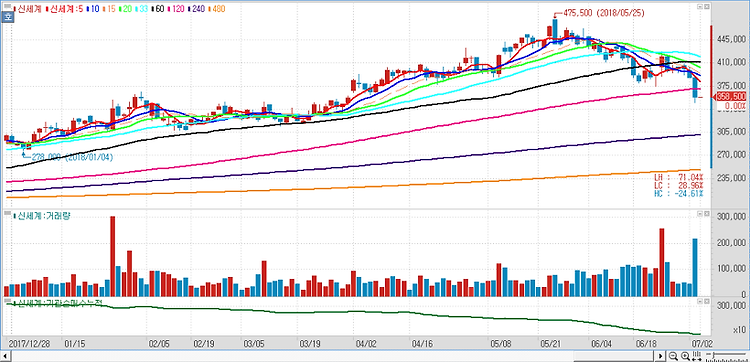

신세계(004170)에 대해 면세점 사업 확장으로 불확실성이 커졌다. 투자자들의 우려가 가장 큰 분야는 인천공항 1 터미널 사업으로 향수·화장품과 탑승동, 패션 구역 등에 3370억원 규모의 임차료가 신세계의 실적을 훼손할 것이라는 점이며 실제로 과거 탑승동에서 영업을 했던 사업자들은 모두 이익을 창출하는 데 실패했고, 신세계 역시 투자자들의 우려에 생각을 같이 하고 있다. 이달 중순부터 영업을 시작할 센트럴시티 면세점도 초기 적자는 불가피할 것으로 봤다. 또 조선호텔로부터 인수한 면세사업부 역시 신세계 실적에는 부담으로 작용할 수 있다는 지적이다. 국내 경쟁 상황 역시 이전보다 치열해질 것이며 인천공항에서 철수한 롯데면세점이 마케팅 비용 지출 여력이 높아지며 공격적인 고객 유치에 나설 가능성이 높다고 ..