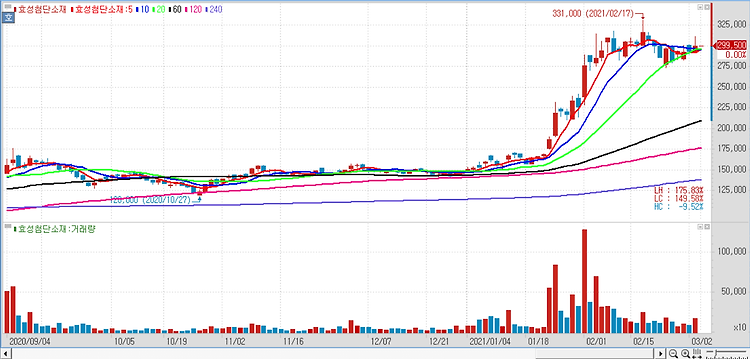

효성첨단소재(298050)에 대해 제품 수요가 견고한 가운데 지속적인 증설 추진과 판가 개선 효과가 이어질 것으로 예상된다. 효성첨단소재는 탄소섬유 플랜트를 100% 가동하고 있는데도 제품이 없어서 못 팔고 있는 상황이며 탄소섬유 수급이 타이트한 것을 반영해 국내 탄소섬유 수출 판가 또한 지난해 3분기 이후 3분기 연속 상승하고 있다. 탄소섬유 수요 증가에 대비해 탄소섬유 생산능력을 공격적으로 확대하고 있다. 현재 4000톤의 탄소섬유 생산능력을 올해 7월 6500톤, 내년 4월 9000톤으로 확대할 계획이다. 탄소섬유 부문의 지속적인 증설 추진, 항공용 탄소섬유 개선 전망, 수소저장용기의 시장 개화 등을 감안하면 내년, 내후년에 본격적인 가치평가가 반영될 것이다. 최첨단 소재인 아라미드도 올해 이익이 ..