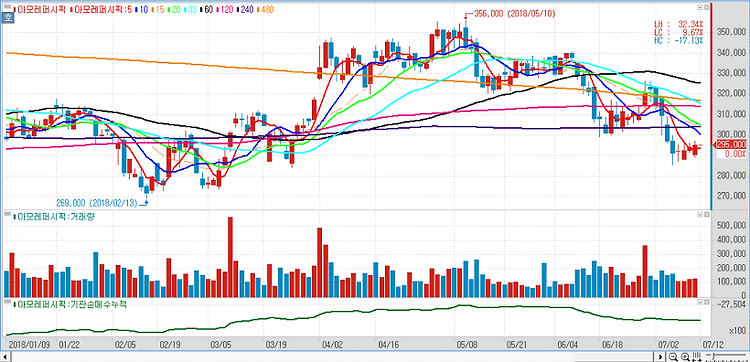

아모레퍼시픽(090430)이 중국 현지 제조 공장에 투자하며 고고도미사일방어체계(THADD,사드) 여파에 정면돌파한다. 아모레퍼시픽에 따르면 올해 3분기 유일한 중화권 생산법인으로 아시아 지역 생산거점 역할을 맡은 아모레코스메틱스상하이에 151억9500만원을 출자했다. 아모레퍼시픽이 중국 생산법인에 투자한 것은 6년 만으로 지난 2012년 아모레퍼시픽 코스메틱스 뉴(상하이)가 추진한 유상증자에 참여해 246억원을 출자했다. 아모레퍼시픽 코스메틱스 뉴(상하이)는 지난 2014년 코스메틱스 상하이에 흡수됐다. 중국 생산 기지는 대지면적 9만2787㎡, 건축면적 4만1001㎡ 규모로 연간 1만3000톤, 본품 기준 1억개 생산능력을 보유했다. 물류센터도 갖춰있어 선양(瀋陽)과 청두(成都) 물류센터와 연계해 중..