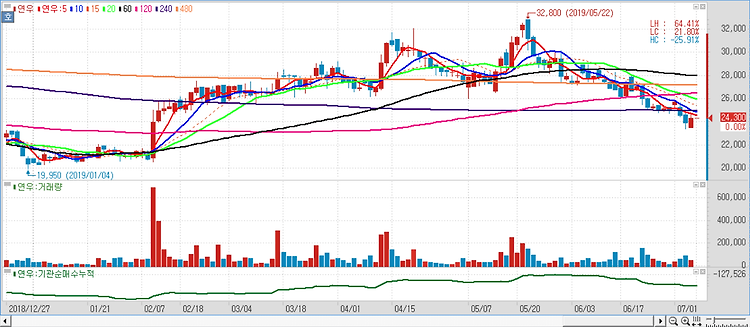

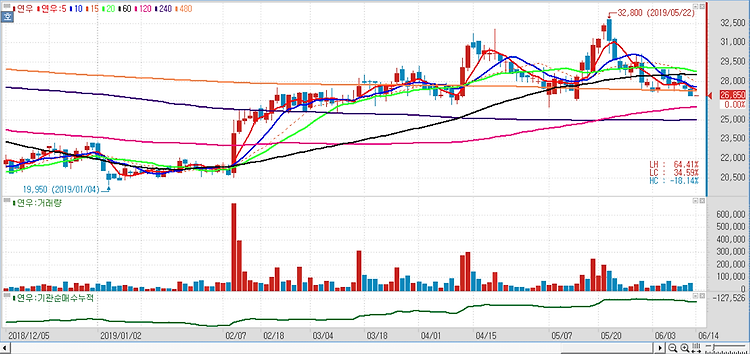

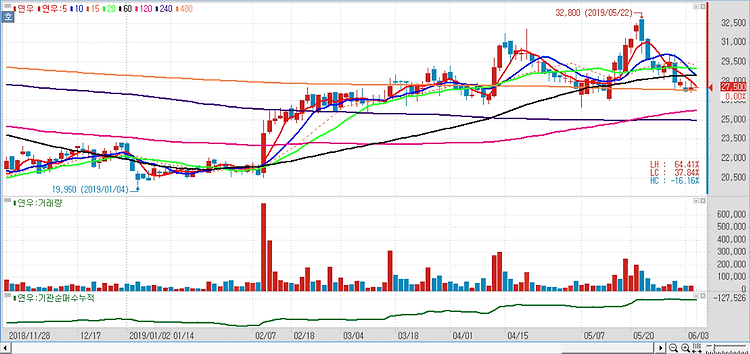

화장품 용기 업체 연우(115960)가 3분기 안정적인 실적 회복세를 유지했다. 연우는 3분기 매출액이 전년 동기 대비 9.9% 늘어난 749억원, 영업이익은 271.2% 증가한 60억원을 기록했다. 영업이익은 시장 전망치(49억원)을 23% 상회했다. 비수기임에도 대형 고객사 위주로 안정적인 성장을 달성했다. 수출도 지난해 3분기 해외 고객사의 대형 주문이 일회성으로 발생하면서 높은 기저에 대한 부담이 있었는데, 우호적인 환율 영향과 기존 고객사의 꾸준한 수주로 증가세를 유지했다. 중국법인은 연간 수주 120억원이 유지되고 있는데 핵심은 얼마나 가동률이 빠르게 올라오느냐며 중국 제조법인의 누적적자는 10억원으로 2분기 영업손실 4억8000만원에서 3분기 손실폭은 3억6000만원으로 소폭 줄었다. 이어 ..