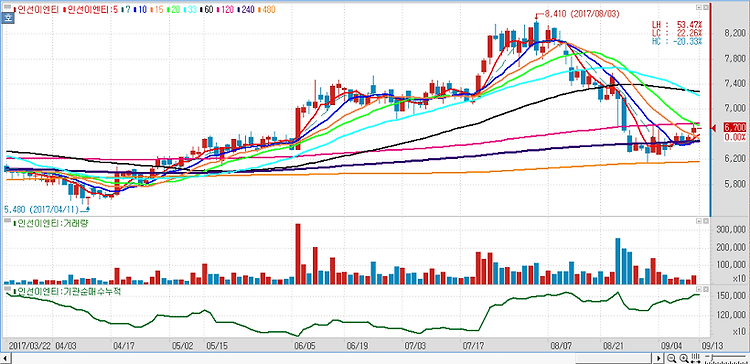

인선이엔티(060150)에 대해 최근 주가급락은 펀더멘털 이슈가 아니라며 매수 기회로 삼으라고 조언했다. 인선이엔티는 지난달 광양매립지 소송건에 대한 POSCO의 손해배상 금액 증액 공시와 함께 주가가 급락했다. 이는 현재 진행중인 2009년 발생 광양매립지 붕괴소송 관련 내용으로 펀더멘털에 미치는 영향은 제한적이라고 판단했다. 양사 모두 손해배상금액을 상향시켜서 민사소송의 주도권을 잡기 위한 행동으로 판단된다. 인선이엔티는 이미 70억원 상당의 충당금을 설정한 상태이고, 인선이엔티 역시 POSCO에 400억원 상당의 민사소송 금액을 제시한 바 있다. 손해배상 금액에 포함된 매립지 복구가 이미 완료됐고, 광양매립지는 이미 소송의 결과와 상관없이 행정절차를 통해 매립재개가 확정된 상태라며 내년 초 복구완료..