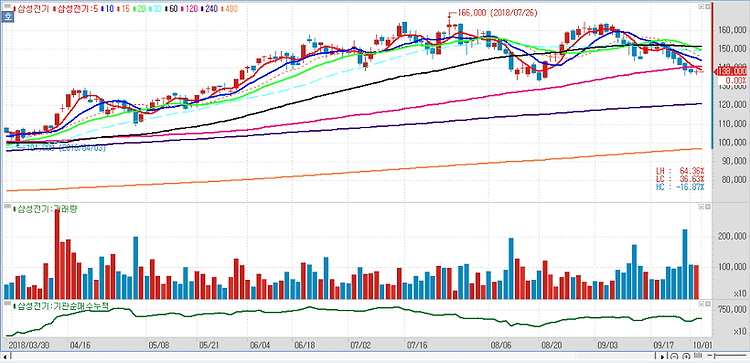

삼성전기(009150)에 대해 적층세라믹콘덴서(MLCC) 물량을 전장용으로 전환하겠다는 계획은 긍정적으로 평가된다. 글로벌 1위 업체 일본 무라타에 이어 2위 삼성전기도 IT용 MLCC 물량을 전장 및 산업용 MLCC 물량으로 전환한다고 밝혔다. 삼성전기는 IT용 MLCC 업황 개선의 수혜와 함께 수익성이 높은 전장용 MLCC 매출 확대가 예상보다 빠를 것으로 기대돼 긍정적이라 분석했다. 카메라의 경우에도 멀티카메라 등 단가가 높은 고품질 카메라 모듈의 수요가 빠르게 증가하고 있어 수혜가 전망된다. 4분기 영업이익은 시장 기대치를 하회했지만 1분기는 고객사 플래그십 스마트폰 출시, MLCC 제품 믹스 개선에 따른 가격 상승 효과로 실적 성장세가 이어질 전망이며 2분기 MLCC 수급상황이 전반적으로 개선되..