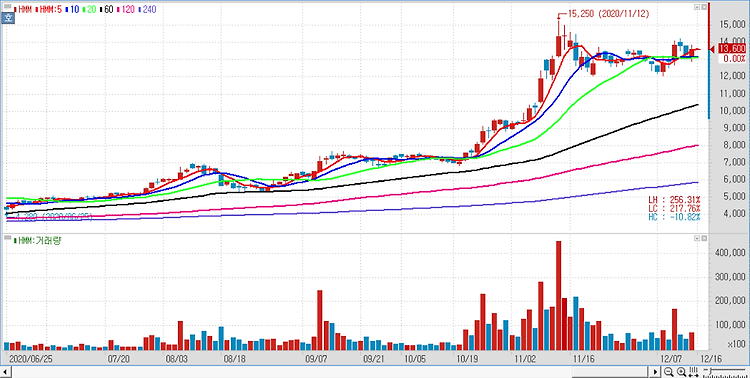

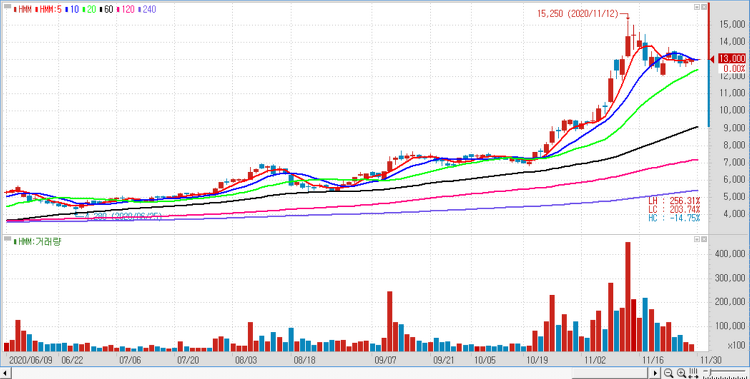

현대글로비스(086280)에 대해 높아지는 실적 기대감이 돋보인다고 평가했다. 컨테이너 물류 차질로 인한 반사 수혜로 해운사업 실적 개선이 기대된다는 분석이다. 하반기 완성차, CKD(반조립제품) 물류 확대로 실적 눈높이도 상향되고 있다. 높아지는 실적 기대치로 중장기 밸류에이션 확대 요인이 유효하다. 올해 매출액과 영업이익 전망치를 각각 3.8%, 4.5% 상향 조정했다. 실적 추정치 상향 요인은 해운 사업부 내 완성차해상운송(PCC) 사업에서 매출 및 수익성이 개선됐다. 최근 완성차 생산 차질로 인한 수송량 부진을 글로벌 컨테이너 수송 차질로 인한 Spot성 화물이 유입되면서 만회했고, 컨테이너 Spot 운임이 높아 오히려 수익성은 개선된 것으로 추정된다. 수소 운반, 차량용 배터리 재활용, 해외 물..