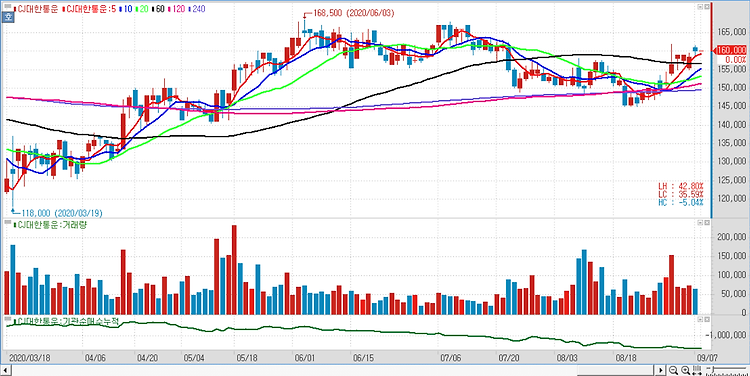

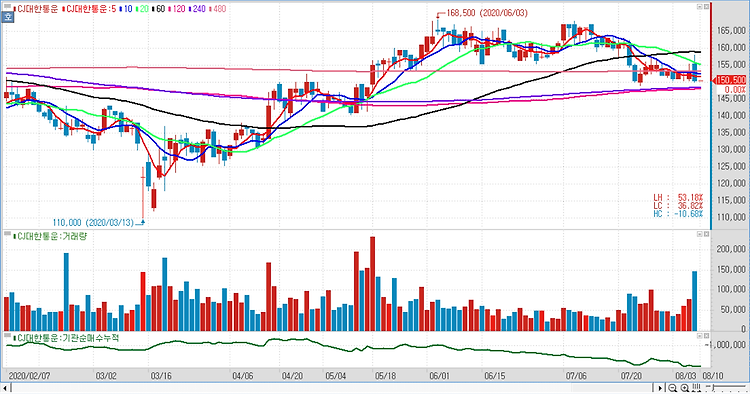

CJ대한통운(000120)이 이번 3분기에도 물동량이 전년동기 대비 25%이상 성장하며 견조한 모습을 보일 것으로 전망했다. CJ대한통운의 3분기 연결 기준 매출은 2조 7400억원, 영업이익은 947억원 등으로 전년 동기 대비 각각 4.3%, 6.7% 증가할 것으로 예상된다. 또 전분기 대비로는 각각 3.2%, 12.9% 늘어날 것으로 예상된다. 전분기에 이어 신종 코로나 바이러스 감염증(코로나19)로 인해 수요가 늘어난 택배 부문이 이익 성장을 견인할 것이며 물동량은 3분기에도 전년 동기 대비 25% 이상 성장하며 견조한 모습을 보일 전망으로 전분기와 유사한 월 평균 1억 4000만 박스 수준이라고 분석했다. 마진율은 6% 수준에 안착할 것으로 전망한다. 코로나19에 따른 언택트(untact) 수혜가..