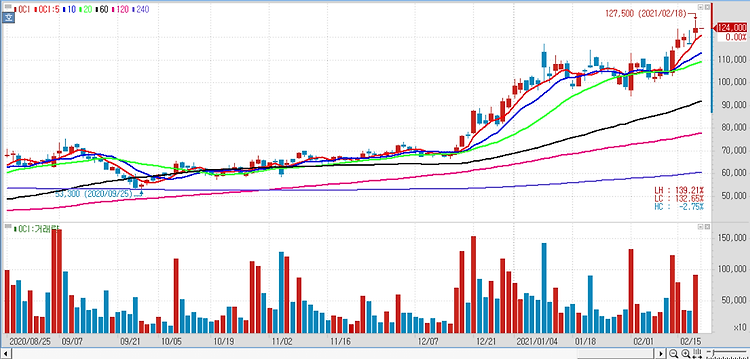

OCI에 대해 2분기 호실적의 배경인 폴리실리콘 가격 강세가 내년까지 이어질 것이다. OCI는 지난 2분기 연결 기준 매출 7674억원, 영업이익 1663억원의 잠정실적을 기록했다고 전일 공시했다. 전년 동기 대비 매출은 91.1% 늘고, 영업이익은 흑자로 전환했다. 같은 기간 당기순이익도 흑자로 전환해 1453억원을 남겼다. 영업이익은 3개월 동안의 증권사 전망치 평균(컨센서스) 1111억원을 웃돈 어닝 서프라이즈며 폴리실리콘 가격 급등 덕에 베이직케미칼 부문의 영업이익이 1270억원으로 직전 분기 대비 297% 증가한 영향이 컸다. 이어 석유화학 및 카본소재 부문은 2주 동안의 정기보수에도 스프레드(수익성 지표) 확대로 영업이익이 직전 분기 대비 26% 늘어난 440억원을 기록했다. 다만 에너지솔루션..