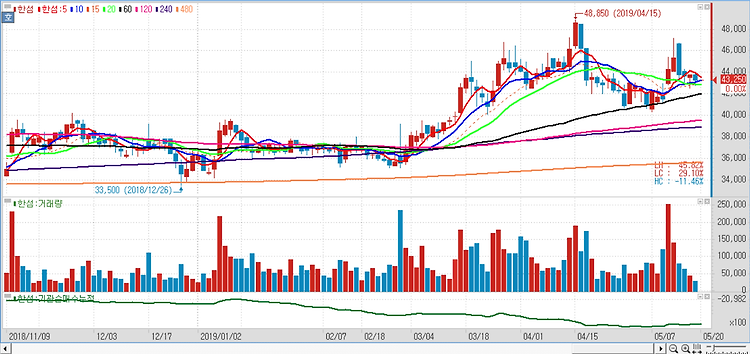

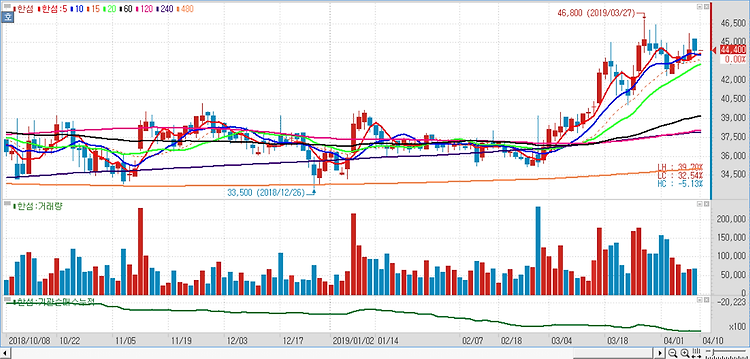

신종 코로나바이러스감염증(코로나19)으로 인한 수도권 사회적 거리두기 2단계 상향에도 한섬(020000)의 방향성에는 우려가 없다는 분석이 나왔다. 한섬의 4분기 연결 기준 매출액은 전년 대비 2.1% 성장할 것으로 전망된다. 기존 추정 성장률 대비 3%포인트 하향된 수치다. 과거 8월 중순 급락세 감안 시 심리적 위축이 불가피한 상황이다. 하지만 백화점 업태의 매출 동향과 더불어 11월 중순까지 동사의 4분기 매출액은 한자리 중반 수준의 성장세를 나타낸 것으로 보여진다. 물론 11월 마지막 주와 12월 초순 매출 동향에 대한 추이 확인은 필요하다. 다만 과거 1, 2차 유행 당시 주요 유통 채널 기존점 성장률 동향과 회복 기간 등 감안 시 지난 2분기 및 3분기 대비 매출 동향은 양호할 전망이라고 분석..