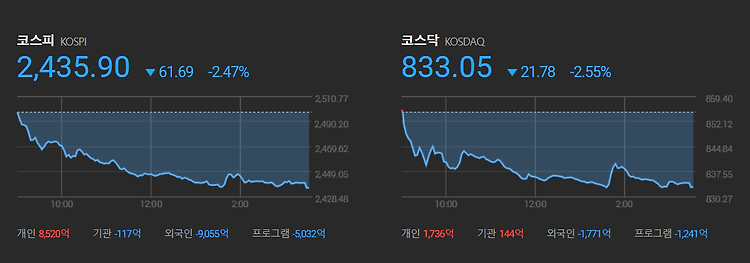

뉴욕 증시가 Fed 9월 금리 인하 가능성 및 엔비디아 급등 등 반도체株 강세 등에 상승했고, 유럽 주요국 증시도 상승 마감했습니다. 중국 증시와 일본 증시는 하락 마감했습니다. 국내 증시는 美 9월 금리 인하 가능성이 커졌고, 美 채권금리 하락 및 원화 강세 등으로 상승 마감했습니다. 파월 연준 의장이 FOMC 회의 직후 기자회견을 통해 9월 금리인하 가능성을 강하게 시사한 점이 뉴욕 증시에 긍정적으로 작용했습니다. 연준은 이틀간의 FOMC 정례회의를 마치고 시장의 예상대로 기준금리를 5.25~5.50%로 8회 연속 동결했습니다. 파월 의장은 기자회견을 통해 "위원회의 전반적인 의견은 경제가 우리의 정책 금리를 내리기에 적절한 지점에 가까워졌다는 것이며, 지표와 변화하는 전망, 리스크의 균형이 인플레이..