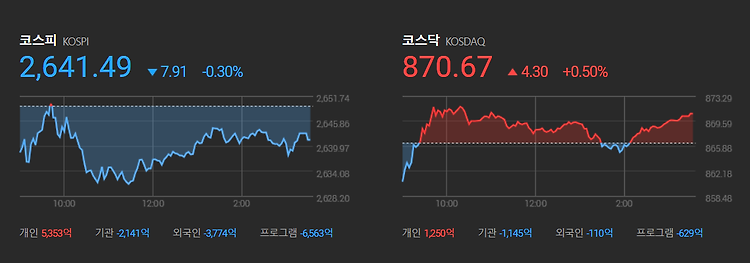

뉴욕 증시가 대선 결과 대기 속 엔비디아 등 기술주 강세 등에 상승했고, 유럽 주요국 증시는 美 대선 관망 속 혼조세로 마감했습니다. 중국 증시는 하락한 반면, 일본 증시는 상승 마감했습니다. 국내 증시는 미국 대선에서 도널드 트럼프 전 대통령의 당선 가능성이 커진 가운데 하락 마감했습니다. 美 대선 결과를 기다리며 뉴욕 증시는 견조한 상승세를 보였습니다. 유례없는 박빙의 승부가 예상되는 대선 결과에 관심이 집중되고 있는 가운데, 이번 선거 결과가 나오는 데는 상당한 시일이 걸릴 것으로 전망되고 있습니다. 영국 이 코노미스트는 선거 당일 예측결과 카멀라 해리스가 유리하다는 분석을 내놨지만, 결과는 뚜껑을 열어봐야 알 수 있을 전망입니다. 영국 이코노미스트는 대선 예측 모델의 민주당 대선 후보인 해리스의 ..