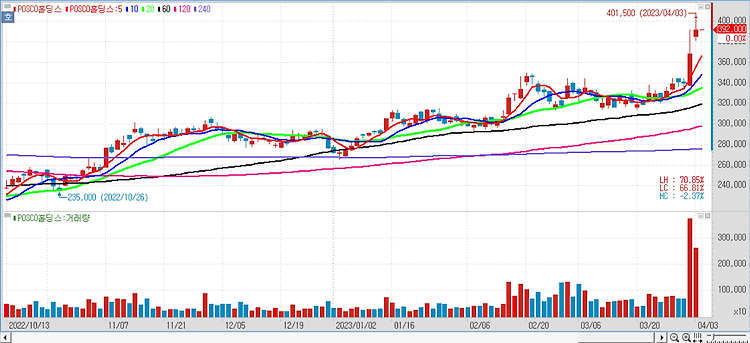

POSCO홀딩스(005490)에 대해 중국 철강 수요가 올 하반기로 갈수록 점진적으로 개선되며 수익성이 제고되고, 2차전지 소재 산업의 성장성도 여전하다. POSCO홀딩스의 올해 4분기 매출액은 전년 대비 0.1% 감소한 19조2000억원, 영업이익은 8762억원으로 흑자전환을 기록할 전망이다. 당초 하락할 것으로 예상됐던 철광석을 비롯한 탄소강 원재료 가격이 전분기 대비 상승한 것으로 추정되고, 내수 부진과 원·달러 환율 하락 영향으로 탄소강 평균판매가격(ASP)도 당초 예상보다 큰 폭으로 하락할 것으로 전망했다. 판매량도 12월에는 해외 물류 차질 영향으로 예상을 하회한 842만t(톤)에 그칠 것으로 봤다. 글로벌 철강가격 하락에 따른 해외 철강 자회사들의 수익성 악화와 포스코인터내셔널(047050)..