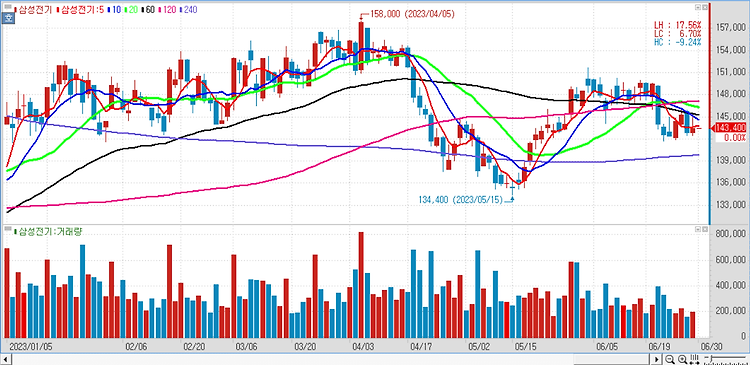

삼성전기(009150)에 대해 투자의견 매수와 목표주가 19만원을 유지했다. 기존 스마트폰 중심 사업 모델에서 고성장 시장 중심으로 체질개선 효과가 예상보다 빠르게 나타나고 있다. 삼성전기의 2분기 매출액은 전년 동기 대비 15% 줄어든 2조800억원, 영업이익은 47% 감소한 1904억원으로 추정돼 컨센서스(증권사 전망치 평균)에 부합할 것으로 전망했다. 1분기 60% 후반 수준이었던 MLCC 가동률은 2분기에 70% 후반까지 회복될 것으로 예상된다. 스마트폰 등 IT 기기 시장이 회복되고 있고, 전기차 및 ADAS 시장 성장으로 전장용 MLCC 수요가 견조하게 지속되고 있기 때문이다. 또 패키지솔루션(기판) 부문은 IT 세트 수요가 점진적인 회복세를 보임에 따라 우려 대비 양호한 판매 흐름이 예상된다..