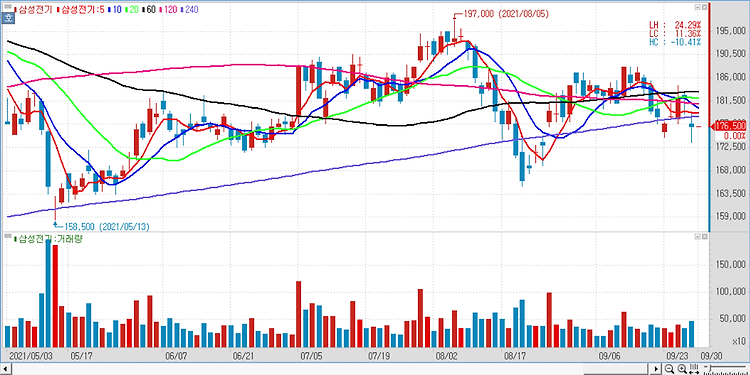

삼성전기(009150)에 대해 패키지판의 구조적인 호황을 누릴수 있다. 메타버스와 관련해선 선제적인 기술 확보에 나선만큼 주가에 긍정적인 영향을 줄 수 있다. 4분기 삼성전기의 예상 영업이익은 3941억원을 기록해 지난해 같은 기간보다 56% 늘어날 것으로 예측된다. MLCC는 PC와 TV 등 언택트 단말기 향 수요가 감소하지만, 네트워크, 서버 등 산업용 수요 강세가 이어져 Blended 평균 판매가격이 상승할 것으로 예상된다. 패키지판은 5G 안테나 기판과 신규 주력 스마트폰용 FC-CSP 중심으로 완전 가동 상태를 이어갈 것이며 카메라 모듈은 신규 플래그쉽향 고사양 제품의 출하가 4분기 선행적으로 진행될 것으로 전망했다. 패키지판의 장기 호황 기대감이 주목받고 있다. 패키지판의 기술적 최상단에 있는..